これより先は別法人のサイト(外国のサイトを含みます)へ接続します。

接続する場合は「別法人のサイト(外国のサイトを含みます)へ接続する」を、接続しないでこのメッセージを閉じる場合は「このページにとどまる」をクリックして下さい。

Global Insurance Market Index – 2020 Q1

グローバル・インシュランス・マーケット・インデックス2020年第1四半期(概要)

2020年第1四半期に企業保険料率は14%上昇

四半期ごとに更新するマーシュ・グローバル・インシュアランス・マーケット・インデックスによれば、企業保険料率は2020年第1四半期において10四半期連続で上昇しました。マーシュ・グローバル・インシュアランス・マーケット・インデックスは、当社独自の指標であり、企業向け保険の更改時における保険料率の変化を集計したものです。世界の主要な保険市場を網羅しており、本指標の90%はマーシュが仲介・媒介した保険料から構成されます。

- 2020年第1四半期の料率上昇は、COVID-19(新型コロナウイルス)によるパンデミックの影響が同四半期においては小さく留まったにも関わらず、2012年に本インデックスを開始して以来最大となりました。平均料率は、財物保険と金融機関・専門職業向け保険の料率上昇が主因となり、上昇しました。

- グローバルでは、財物保険の料率は15%、金融機関・専門職業向け保険の料率は26%近く、賠償責任保険の料率は5%と各々上昇しました。

- 米国(14%)、英国(21%)、太平洋地域(23%)では2桁の料率上昇を示しました。料率上昇の多くは、財物保険の上昇と並んで金融機関・専門職業向け保険の料率上昇によって生じ、特に会社役員賠償責任保険の料率上昇が顕著でした。

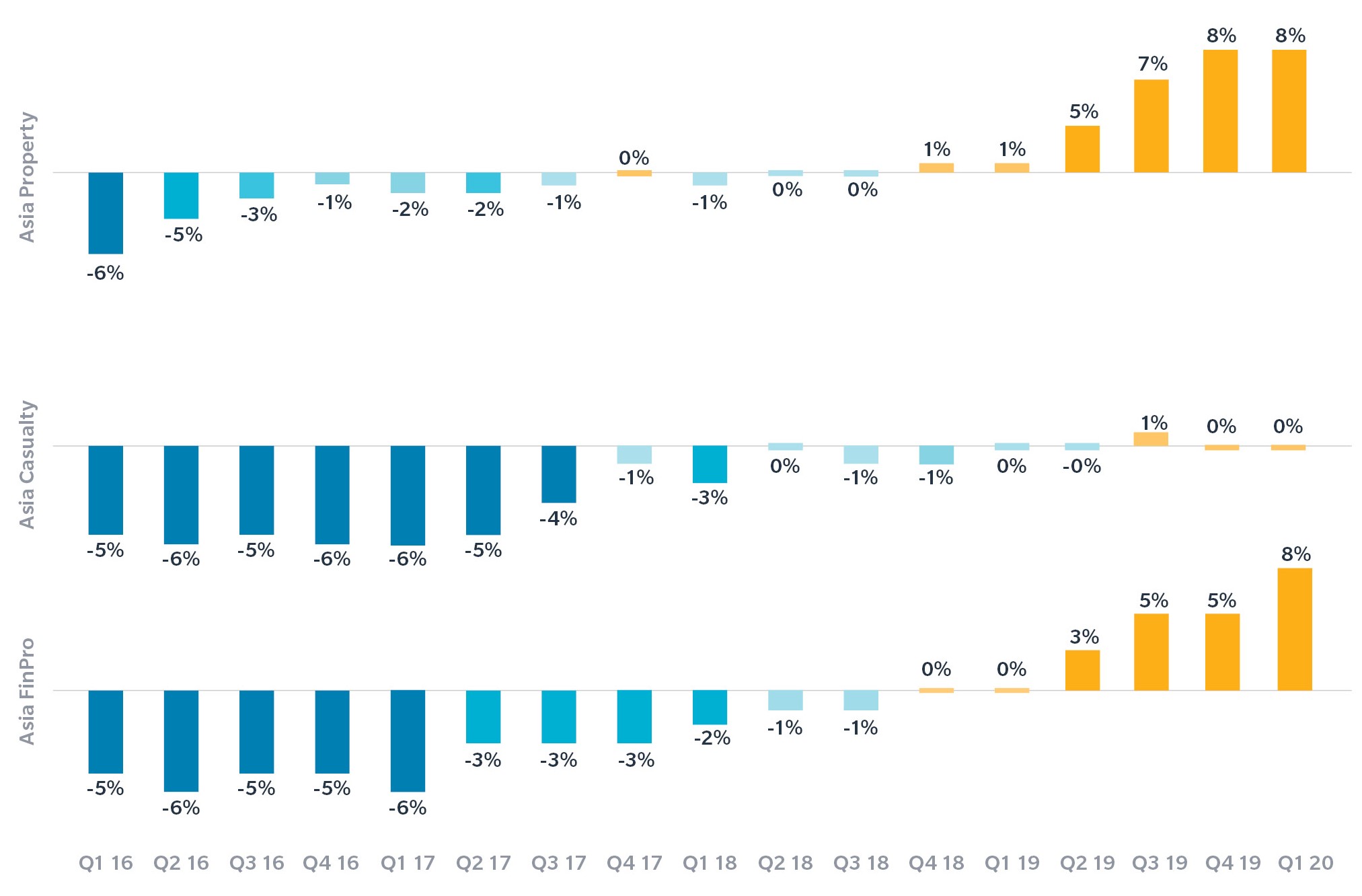

- アジア地域の料率は、6%上昇しました。これは主に財物保険、会社役員賠償責任保険、金融機関向けおよび専門職業賠償責任保険の上昇を要因とするものです。

アジア地域の概観

アジア地域の料率は、6%上昇しました。これは主に財物保険、会社役員賠償責任保険、金融機関向けおよび専門職業賠償責任保険の上昇を要因とするものです。

アジアの財物保険

財物保険の料率については地域全体で8%の上昇となりました。ただし、本四半期においては、国によって料率上昇のスピードが異なることを見て取ることができます。

- 自然災害リスク用のカバーで大きな補償金額が必要であったり、複雑なリスクを抱えている場合、第1四半期においては平均よりもとりわけ大きい料率上昇となりました。これまでの四半期ごとの分析と比較すると、この分野では上昇が加速しています。また、競争が欠如していることも料率上昇の要因となっています。

- 保険引受判断の権限は地域に残っているものの、本社マネジメントは地域の引受判断をより詳細に精査しており、これが見積回答により時間がかかる原因となっています。新型コロナウィルス(COVID-19)の関連・影響による料率上昇も見られます。

- グローバル保険会社は大きな料率上昇を推し進めているのに対し、ローカル保険会社はそこまで料率をあげておらず、明確に方向性が違っています。

- 中小の案件に対する地域レベルのキャパシティはなお存在しており、コスト意識の高いクライアントに対する有力な解決手段となっています。

アジアの賠償責任保険

クレームの状況が穏やかであったため、賠償責任保険の料率は第1四半期を通じて横ばいでした。

- 複雑な生産物賠償責任保険やリコール保険は、競争が限定的であり、対応の難しい種目だと言えます。国際保険市場でのキャパシティの撤退もその要因の一つです。

- 全体に賠償責任保険の料率とキャパシティは、悪化しつつある採算性に対するグローバルに展開する保険会社の対応に左右されるでしょう。料率の妥当性とエクスポージャーを制限する管理は、アジアにおける料率上昇となる要因となるでしょう

アジアの金融機関および専門職業向け賠償責任保険

金融機関および専門職業向け賠償責任保険の料率は第1四半期において8%上昇しました。多くの分野において、第1四半期の後半において全体の平均よりも料率上昇がより大きくなりました。ここ数年において最大の料率上昇であり、4四半期連続の料率上昇となりました。

- アジア地域全般において料率が上昇し、特に会社役員賠償責任保険、金融機関向け保険および企業犯罪保険において大きな上昇幅が見られました。

- 会社役員賠償責任保険および医療過誤賠償責任保険に対して、特に、(直接であれ間接であれ)新型コロナウイルスにかかわるエクスポージャーが関わるリスクについては かなり精緻に引受判断が行われるようになりました。地域本部や本社への引受判断照会を行う必要性が高まっており、これにより保険会社からの回答もかなり時間を要するようになっています。

- 金融機関および専門職業賠償責任保険を引き受けるグローバル保険会社のほとんどは、1リスク当たりのキャパシティを削減するように方向性を転じました。なお、ここ数年においてグローバルに展開する保険会社は、最大引受限度額に近い引受を行ってきました。

- 一般的な動向として、特にクレームや賠償請求の通知を伴うリスクについては、かつては積極的に対応する保険会社もありましたが、選好性が著しく減退している状況です。