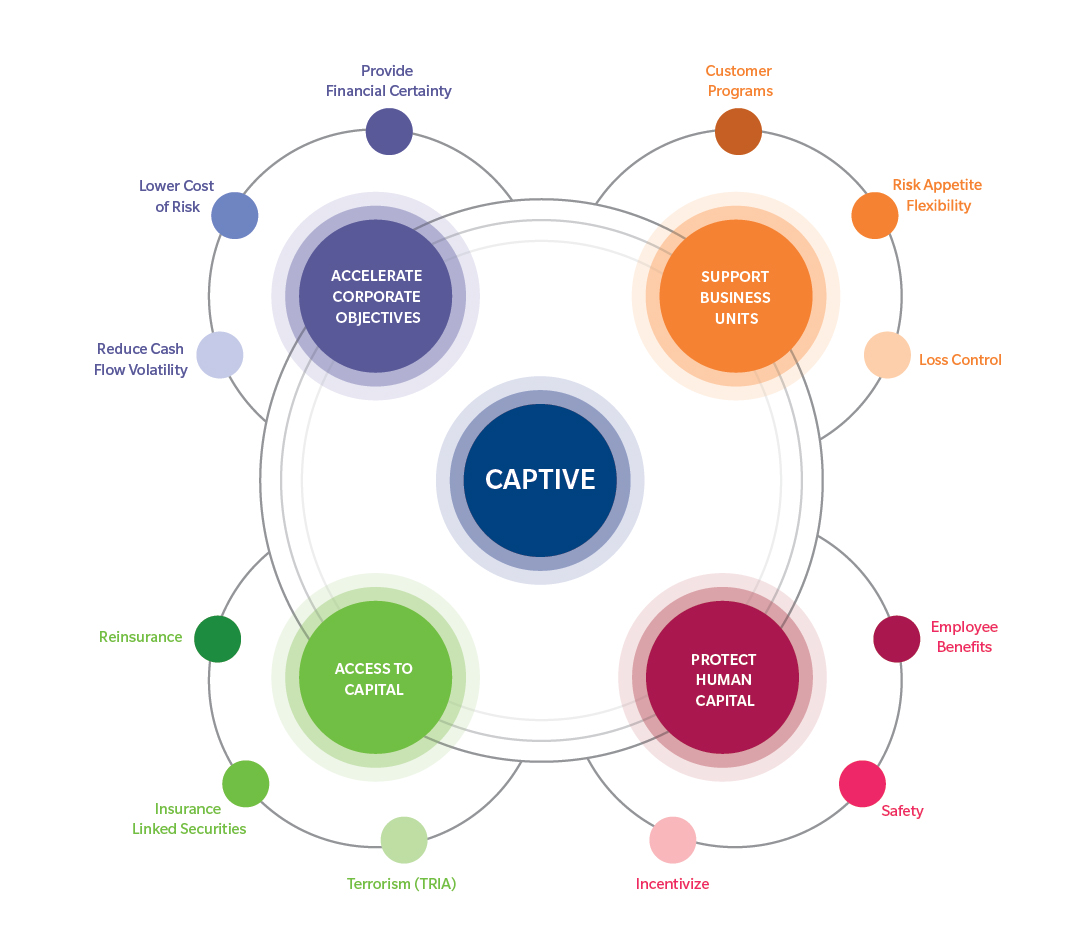

1. Comprender el crecimiento constante de las cautivas

Tras más de 20 años de crecimiento permanente, queda claro que el atractivo de las cautivas proviene de una serie de beneficios, no solamente de uno. A medida que las organizaciones entienden que el riesgo madura, sus estrategias de gestión de riesgos se vuelven más sofisticadas, aumentando la probabilidad de formar o expandir el uso de una cautiva. Una estructura de cautivas proporciona la flexibilidad para ajustar las estrategias de retención de riesgos en respuesta a ciclos de mercado o cambios en las exposiciones como resultado del crecimiento acelerado, fusiones o adquisiciones. Esto coloca a la cautiva en el centro de la caja de herramientas de un gestor de riesgos para abordar los riesgos tradicionales de daños patrimoniales y de responsabilidad civil, así como los riesgos de los empleados y los clientes.

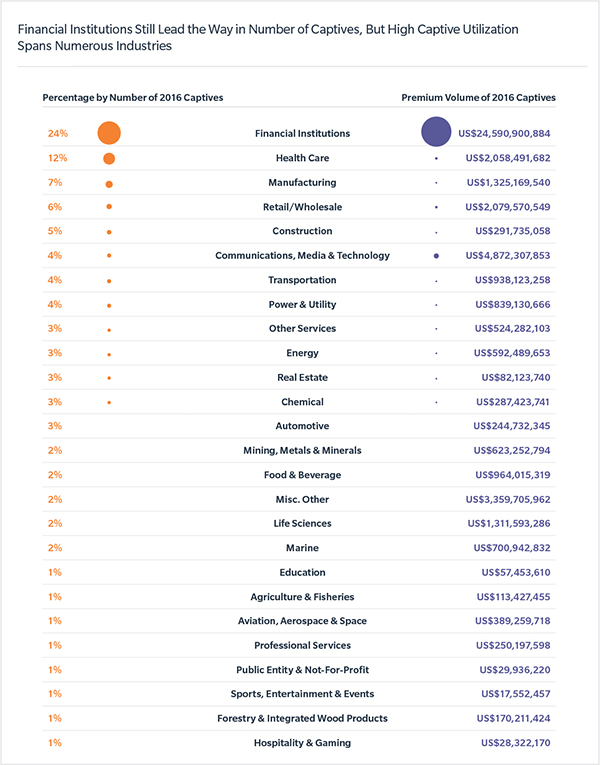

2. La extensión a nuevas geografías e industrias

Las consideraciones regulatorias y tributarias que alimentaron la formación de cautivas offshore hace décadas, han sido reducidas o eliminadas, creando un ambiente diferente para los recién llegados. Históricamente, la mayoría de las cautivas han fueron formadas por compañías matrices de Norteamérica y Europa, pero en los últimos tres años hemos visto un mayor interés en geografías emergentes como Latinoamérica. Si bien los domicilios tradicionales mantuvieron el mayor número de cautivas y el volumen de primas, en 2016 continuó el crecimiento de los domicilios nuevos y emergentes en los Estados Unidos y en el extranjero. Las cautivas son bien conocidas por su uso en ciertas industrias; sin embargo, la creciente complejidad del riesgo y el ritmo de los riesgos emergentes han llevado a otras industrias a adoptar o expandir su uso de cautivas, como se observa en el tamaño de las primas.

3. Flexibilidad en las estructuras de Cautivas

Las cautivas vienen en muchas formas y tamaños, y proporcionan a las compañías una tremenda flexibilidad en términos de cómo estructuran el financiamiento de riesgo. Si bien las estructuras monoparentales siguen dominando, los vehículos de propósito especial son populares entre los bancos y las aseguradoras comerciales. También hemos visto un cambio en el tamaño de las cautivas. Tradicionalmente, las cautivas extra-grandes, que generaban más de USD $20 millones en primas anuales y en su mayoría establecidas en empresas FTSE 100 o Fortune 500, dominaban el paisaje. En la actualidad, las cautivas pequeñas representan casi el 44% de los aseguradores de cautivas, frente al 24% de 2012. Y mientras que 51% de la prima bruta producida por cautivas permanece en vehículos offshore, las cautivos onshore representan el 58% del total mundial.

4. Recomendaciones

Los actuales propietarios de cautivas deben desafiar el statu quo evaluando cómo han cambiado sus estrategias de administración de negocios y riesgo desde que se formó la cautiva. Haga preguntas como: "¿Está la cautiva alineada con la aceleración de nuestros objetivos corporativos? ¿Cómo están usando mis colegas sus cautivas para ciertos riesgos?". Para las organizaciones que consideran la formación de una cautiva, es importante tener una mirada fresca. Organizaciones de todos los tamaños e industrias se están beneficiando de cautivas de nuevas formas, como el apoyo a las unidades de negocio mediante la creación de un centro de beneficio y la reducción de la volatilidad del flujo de efectivo de los riesgos insuficientes o no asegurados.